炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,将帮助您抓住潜在的专题机会。 来源:《港口商业观察》徐惠晶

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,将帮助您抓住潜在的专题机会。 来源:《港口商业观察》徐惠晶

日前,深圳市芯医疗科技股份有限公司(以下简称芯医疗)向证券交易所提交上市申请,保荐人为华泰联合证券。

作为科创板第五套纳入标准重新确立后首家成功受理申请的高端医疗器械企业,科睿医疗凭借多个核心产品的技术优势和市场表现,取得了行业领先地位。不过,该公司仍处于商业化的早期阶段,尚未扭亏为盈,普遍处于亏损状态。同时,公司单位销售价格的下降和波动前五次股权转让价格也备受市场关注。

1

主要产品单价有所下降,毛利率略低于同行业其他公司。

天眼查表示,芯医疗成立于2016年,是一家创新型医疗器械公司,致力于提供更完善、创新、高品质的人工心脏产品。为满足急慢性心力衰竭的临床重点需求,公司目前部署了5个植入式人工心脏产品和6个介入性人工心脏产品,其中1个植入式产品已实现商业化,2个介入性产品处于注册审批阶段,多个人工心脏产品处于临床阶段。

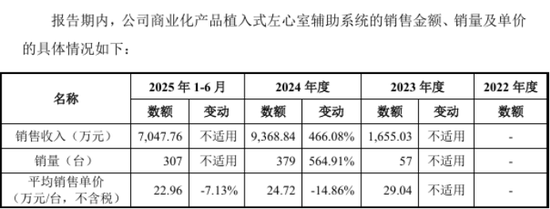

报告期内,公司主要营业收入来自Corheart®6植入式左心辅助系统的销售。 Corheart® 6 是该公司的第一个产品,是于2023年6月获批出售。因此,公司将于2023年开始实现可观的营业收入。

随着Corheart®6商业化进程的推进,公司主营业务收入将保持快速增长的趋势,2023年将达到1700万元,2024年将达到9400万元,2025年上半年将达到0.7亿元,占总收入的100%。然而,净利润却连续几年出现亏损。 2022年、2023年、2024年、2025年上半年(以下简称报告期)),公司净利润分别为-1.78亿元、-1.7亿元、-1.32亿元、-7300万元。归属于母公司所有者的扣除非经常性损益的净利润分别为-1.22亿元、-1.39亿元、-1.34亿元。期末累计未弥补亏损分别为-2.71亿元、-1.62亿元、-2.94亿元分别为-3.67亿元和-3.67亿元。由于还看不到利润,未弥补损失的积累进一步扩大。

报告期内,公司实施股权激励导致确认的股份支付支出分别为8,300万元、0.63亿元、0.35亿元、0.21亿元,导致公司累计未弥补亏损增加。

独立经济学家王赤坤表示:“加起来超过2亿元的股份支付费用,将会计利润推入负值区域,这是硬科技公司的常见做法。人工心脏跨越流体力学、电磁悬浮、血液相容性、生物材料、精密制造等多个领域,需要长期的临床随访经验,核心人才稀缺且昂贵。用股票替代现金补偿可以保证临床和研发团队的参与,防止技术泄露,而且比寻找高薪员工更有利可图。当前的短缺实际上是一种战略投资,旨在构建“人才护城河”,这是一种必要且有利可图的选择。与此同时,如果利润规模增加,亏损预计会迅速减少。”

此外,2023年、2024年、2025年上半年,公司主营商业毛利分别为1,096.44万元、6,526.13万元、5,080.39万元。 2024年的毛利润会比2023年高,今年有大幅增长。同期,核心业务毛利率也小幅增长,分别达到66.25%、69.66%和72.09%,低于同行业其他公司平均水平72.35%、70.89%和74.34%。

具体而言,该公司市售的Corheart®6植入式左心室辅助系统的销量预计在2023年将达到57台,2024年将达到379台,2025年上半年30台。7台。 2024年的单位销量将明显高于2023年。我计划添加它。同期产量分别为 109 辆、403 辆和 367 辆。产率52.29%,产销率94.04%,产销率83.65%。

该产品2023年、2024年、2025年上半年平均售价(不含税)分别为29.04万元/个、24.72万元/个、22.96万元/个,整体呈下降趋势。

对此,公司表示,已推出阶段性平台分销模式,进一步开发覆盖全国的大医院客户,构建覆盖全国的高效平台销售网络。平台经销商负责集中库存、渠道管理、物流/配送等功能,因此一次采购量很大。公司根据产品价格统一实行阶梯定价政策。个人订单数量较多,因此公司产品向平台经销商的单价较低。因此,随着2024年至2025年上半年平台分销模式的收入份额增加,预计本期植入式左心室辅助系统的平均单位售价将下降。

值得注意的是,人工心脏作为一种创新医疗器械,在一些地区已经得到了医保的支持。例如,广东省计划于2022年6月将“心室辅助装置”纳入医保缴费范围,并为临床实施提供支持。然而,健康保险存在不确定性。未来,各州医保目录纳入的覆盖范围和支付标准可能会因资金压力、竞争环境等因素进行调整。如果基础医用人工心脏不纳入健康范围,全国推广将受到限制计划.e 更多国家及时或在报销率有限的情况下。若因购买健康险限价而出现大幅降价,结合当前单价下降趋势,公司利润率将进一步压缩,亏损压力将进一步加大。

报告期内公司研发投入分别为1.32亿元、1.19亿元、1.51亿元、8800万元。 2023年、2024年和2025年上半年的研发费用率均处于较高水平:分别为717.13%、160.86%和124.17%。同一行业的类似公司。

2025截至2019年6月30日,芯医疗及其控股公司在日本共拥有授权专利220项,其中发明专利85项、实用新型专利119项、外观设计专利16项。国外授权专利21项,全部为发明专利。以上所有专利均已独立申请专利权归我公司所有,无转让行为。

该公司表示,一方面仍处于商业化早期阶段,销售收入较低。另一方面,我们在研项目较多,主要产品为三类高风险医疗器械产品,相关的实验室检测、临床试验等验证流程周期长、投资大。随着销售规模的扩大,研发费用率将逐渐下降。

公司2023年、2024年、2025年上半年销售费用分别为1,391.69万元、3,687.36万元、2,504.18万元,主要包括员工工资、差旅费、会议费用、公关费用等,合计占销售费用比例为86.22%。分别为88.04%和85.73%。

公司同期销售费用率分别为84.09%、39.26%和35.53%高于同业平均销售费用率33.71%、25.96%和23.47%。

其中,2023年公司销售费用率将有所上升,主要原因如下。 1、公司首款产品Corheart®6预计从2023年下半年开始逐步上市,处于商业化初期,盈利规模较小。 2、我们的销售费用主要是员工工资等固定人员成本,在实现销售收入之前需要进行相关投资。随着公司销售收入逐步增加,预计2024年公司销售费用率为39.36%,较2023年起大幅下降,2025年上半年进一步下降至35.53%。

2

分销模式为主:五家主要客户占80%。

芯医疗建立了符合医疗器械行业特点的以分销模式为基础的销售模式。 20年预计2024年和2025年上半年23日,分销模式主营业务收入占比分别为90.84%、98.09%和100.00%。浙江大学医学院附属儿科2023年成为直销客户除医院外,内销主要客户为平台经销商和总经销商。

从销售地域来看,公司2023年、2024年、2025年上半年来自国内的主营业务收入分别为1,655.3万元、9,290.16万元、6,975.84万元,占主营业务收入的比例为100.00%、99.16%、98.98%。分别。公司将从2024年开始逐步拓展海外业务,2024年和2025年上半年海外销售额分别为78.68万元和71.92万元,占比较小。

具体来看,2023年、2024年和2025年上半年,主要企业营业利润去中心化平台模式下的营收分别为33.57亿元、5486.7万元、4879.7万元,占比分别为20.25%、58.56%、69.24%。分别总计。同期,主要公司定期分配分配模式营业利润分别为1168.28万元、3649.41万元、2096.8万元,分别占总收入的70.59%、38.96%、29.74%。两个案例均呈现减少1、增加1的趋势。公司其他内销模式的收入金额较低,2023年和2024年分别达到151.67万元和153.98万元,占比分别为9.16%和1.64%。

各报告期,公司前五名客户均为平台经销商和总经销商,占比呈增加趋势。 2023年、2024年、2025年上半年,公司五大客户销售收入分别为960.1万元、74527万元。分别为10.01万元、5687.7万元,占比分别为58.01%、79.55%、80.70%。

同期,公司五家主要供应商的采购金额略有波动。报告期内前五名供应商采购额分别为 1,467.79 万元、1,608.15 万元、2,510.74 万元、2,927.67 万元,占比分别为 45.26%、39.41%、31.24%、40.87%。

此外,由于公司通常在收到零售商货款后安排发货,因此报告期内应收账款金额较小。公司截至2023年12月31日的应收账款账面金额为78.94万元,主要内容如下。 1、直销模式下对终端客户的应收账款,相关金额于2024年收回。 2、商业化初期,计费额度有限,零星客户核实收入后未按时开具发票阳离子。发票已开具,期后应收账款已收回。其中,浙江大学儿童医院应收账款余额58万元,占比73.47%,陕西九州恒通医疗科技有限公司应收账款余额20.94万元,占比26.53%。

报告期内,公司其他应收款账面价值分别为114.81万元、8.52万元、58.97万元、36.96万元,分别占流动资产的0.59%、0.06%、0.81%、0.04%。数量少,比例低。

值得注意的是,报告期内,随着业务规模不断扩大,期末存货相应增加。存货账面价值分别为807.6万元、1891.33万元、2398.81万元、4968.58万元,分别占流动资产的4.17%、12.63%、32.86%、5.79%。库存吨2023年、2024年和2025年上半年的换手率将分别为0.41倍、1.33倍和0.53倍,但会有一些波动。

3

让我们确保运营现金流保持为负并且 5 股转让价格上涨或下跌。

从资金流向来看,报告期内公司流动资产分别为1.94亿元、1.5亿元、0.73亿元、8.59亿元。流动资产将于2022年底至2024年底逐步减少。截至2025年6月末,预计公司流动资产金额将大幅增加,主要是新增融资,将增加期末银行存款余额。其中,报告期内公司外汇资金余额分别为1.06亿元、7500万元、2000万元和5.64亿元。

报告期内,公司经营活动产生的现金流量净额财务活动支出分别为1.05亿元、3.11亿元、-0500万元和5.94亿元,经营活动所用现金流量净额分别为-8100万元、-10800万元、-8900万元和-8400万元。

王炽坤表示:“人工心脏行业处于典型的‘三高’轨迹:技术门槛非常高、监管要求严格、资金投入巨大。芯医疗在全球轻体技术上取得了行业领先,并迅速超越了其市场份额。但其渠道覆盖率仍然不足,过去的投资成本尚未得到弥补。”由于持续投入研发更多新产品,现金流仍为负值。

然而,核心之后的投资回报率似乎相当不错。公司各报告期投资收益分别为224.67万元、970.73万元、905.1万元、369.8万元。积极地。其中,处置商业性金融资产取得的投资收益是企业购买理财产品产生的收入。为了更有效地利用资金,公司将部分资金投资于中低风险的银行理财产品。其波动主要受当年理财产品购买规模影响。

需要说明的是,公司自2024年底至今已进行5次股份转让,相应转让价格分别为10.67元/股、12元/股、7.78元/股、9.41元/股、9.41元/股,有一定波动。

具体来说,2024年12月31日,和堂健康与联芯科技及关联方签订了《股权转让协议》。和唐健康以3000万元将其持有的281.25万股核心医疗股份转让给联芯科技,相应转让价格为10.67元/股。

2025年4月23日,Core Me迪卡尔2025年第一次临时股东大会通过决议,中金川禾、普华瑞坤、亿丰九期、和堂健康、深圳鑫福同意转让各自持有的芯医疗股份,相应转让价格为12元/股。

2025年6月20日,中金川禾签署《深圳市芯医疗科技有限公司股权购买协议》。与昊宇科技等各方。中金川禾以2050万元持有昊宇科技2,636,024股科睿医疗股份,等值转让价格为7.78元/股。

2025年7月11日,中央管理层与莲池健康等各方签订了《深圳市芯医疗科技有限公司股权转让协议》。和堂健康以5000万元将其持有的5,310,896股核心医疗股转让给禾信管理,等值转让价格为9.41元/股。

2025年8月5日,深创投、亿丰九期等各方签订战略合作协议。o 《深圳市芯医疗科技有限公司股权转让协议》亿丰九期将其持有的科睿医疗1,062,179股以1000万元转让给深创投,相应转让价格为9.41元/股。

大约8个月的时间,股东股份转让费从每股12元的高位下跌至9.4元,这可能影响了公司上市时的股价表现和估值。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)